Märts 2024 – RahaTreeneri mentorlus ja Podcastides külas

Veebruari lõpus käisin Kogumispäeviku podcastis, et rääkida RahaTreeneri finantsvabaduse teekonnast. Bussiga sõit Tallinnast – Tartu läks väga hoogsalt, kuniks buss katki läks ja reisijatele asendusbuss järgi telliti  . Õnneks olin kõigega arvestanud ja jäin oma sihtkohta Tartus ainult 5 min hiljaks.

. Õnneks olin kõigega arvestanud ja jäin oma sihtkohta Tartus ainult 5 min hiljaks.

Gretega oli podcasti tõeliselt põnev teha, sest palju insighti, millest jutustama hakkame, ma ette ei teadnud. Kokkuvõttes rääkisime päris paljust: Kuidas ja miks ma investeerimisega alustasin, minu investeerimisstrateegiast, kuidas investeerimisega alustada ja edukas mindset paika panna.

Podcasti osa tuli äärmisel põnev ja on palju positiivset tagasiside saanud. Seda saad kuulata SIIT

Märtsis jõudsin veel Samsungi tootekoolitusele koos Grete Paia ja Tuuli Mathiseniga. Meile tutvustati uue Samsung S24 Ultra AI funktsioone ja uut kaamerat. Kuna ma ei olnud 4 aastat oma telefoni uuendanud, siis seda tutvustust oli tõesti vaja. Uskumatu, kuidas selle aja jooksul on telefonid edasi arenenud. AI funktsioonid, parema kvaliteediga kaamera ja palju muud ägedat. Nädala lõpus võtan kokku, kuidas kaks kuud selle ägeda telefoniga on möödunud ja mida see minu RahaTarkuse jagamisele on juurde andnud. Suured tänud Samsungile, kes minu RahaTarkuse teekonda toetab  .

.

5 kommentaari

Leino

Mõnus lugemine aga targutan pisut, 2.sammas on muide lahusvara.

3.sammas on ühisvara.

RahaTreener

Tänud tagasiside ees :)!

Olin vist blogi liiga pikalt kirjutanud, et jätsin mulje, et II sammas ühisvara.

Aitäh tähelepanu juhtimast! 🙂

Margret

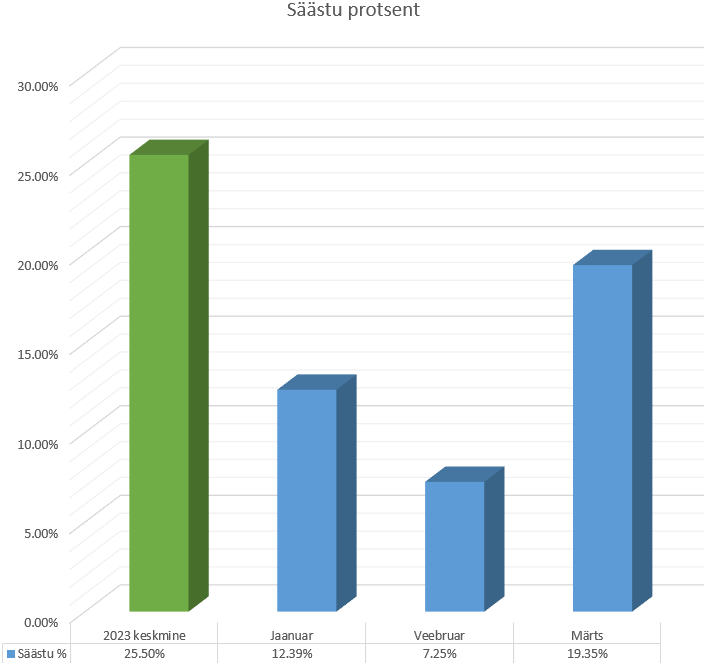

Kas säästumäär arvestatud bruto- või netotulust?

RahaTreener

Arvestan säästumäära netotulust. Seda põhjusel, et brutot ei ole mul võimalik säästa, sest läheb maksudeks ära 🙂

Pingback: